j9九游会官方替代性需求使得丁苯橡胶价钱抗跌性增强-九游娱乐(中国)有限公司-官方网站

发布日期:2026-02-27 15:09 点击次数:83

四季度中国丁苯橡胶商场均价为15291.53元/吨,环比跌0.08%,同比高潮27.8%,价钱走低的主要原因是自然橡胶期货价钱+原料丁二烯价钱下行的牵累。展望2025年一季度丁苯橡胶价钱走低后或存有反弹预期,展望初始区间在13200-14700元/吨,主因是相关品、本钱走低后存反弹预期,重复需求撑合手由弱转强的驱动。

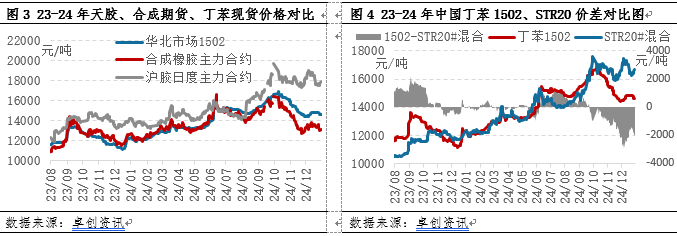

四季度中国丁苯橡胶商场价钱冲突高点后回调,价钱抗跌性较强,以华北商场1502为例,四季度均价为15291.53元/吨,环比跌0.08%,同比高潮27.8%,季度内最高价钱出目下10月9日,收盘价钱为16850元/吨,该价钱创下2018年来的新高点,季度内最廉价钱出目下11月28日,收盘价钱为14400元/吨,该价钱较2024年最廉价钱高2500元/吨,该价钱较2023年最廉价钱高3800元/吨。从2018年来的丁苯橡胶价钱波动特质来看,四季度丁苯橡胶价钱均高于历史7年来的最高水平,且高于历史7年来最高水平的幅度呈现出拓宽趋势。

四季度丁苯橡胶价钱转变高的主因是:其一,自然橡胶期货价钱冲突19645元/吨高点,合成橡胶期货脑怒受传导,价钱上行至16000元/吨之上,丁苯橡胶商场现货价钱刷新年内新高点。其二,原料丁二烯受橡胶期货上行、供应资源略紧驱动,其商场价钱冲突上行后高位,本钱对丁苯橡胶价钱变成较强撑合手。

四季度丁苯橡胶价钱回调且抗跌性较强的主因是:其一,相关品合成橡胶期货价钱、原料丁二烯价钱创下年内高点后,价钱均呈现出走低趋势,丁苯橡胶商场脑怒受联动,丁苯橡胶价钱触动走低;其二,天胶价钱合手续升水丁苯橡胶价钱,最高升水幅度达到2900元/吨,原料配方优化需求在不影响制品垄断的情况下,加大了原料丁苯橡胶的用量,需求则对丁苯橡胶价钱变成撑合手,丁苯橡胶价钱呈现出较强的抗跌性。

天胶期货价钱冲突高位后回调丁苯橡胶价钱联动走低

四季度丁苯橡胶价钱回调后趋于触动,天胶期货价钱走低牵累。自然橡胶期货主力合约收盘价钱最低跌至17325元/吨,合成橡胶期货商场脑怒也受联动牵累,其主力合约最低跌至15875元/吨,期货价钱下旬的脑怒的牵累下,天胶现货、丁苯橡胶现货价钱均走低。从两个品主见现货商场价钱看,四季度大王人本事段天胶STR20#羼杂价钱贴水丁苯橡胶1502价钱,丁苯橡胶价钱抗跌性较强,是以最高贴水的价差为12月6日的2900元/吨,阻挡到12月30日收盘,STR20#羼杂价钱贴水丁苯橡胶1502的价差为2075元/吨,替代性需求对丁苯橡胶商场价钱变成强有劲的撑合手。自然橡胶期货价钱下行是牵累合成橡胶期货价钱下行的要害身分,进而传导到丁苯橡胶现货商场价钱中,但现货商场中丁苯橡胶价钱跌幅远不足自然橡胶价钱跌幅,替代性需求使得丁苯橡胶价钱抗跌性增强。

自然橡胶现货价钱下行的主要原因是:其一,跟着外围宏不雅情谊的降温,胶价考究基本面行情;其二,跟着国外新胶的渐渐上量,原料高位回调,本钱支合手走弱;此外船货到港增多,需求端对高价心存相背,卑鄙消化发扬一般,部分步调渐渐累库,天胶价钱要点下移。不错说外围宏不雅情谊+基本面均趋弱的影响下,天胶现货价钱走低,丁苯橡胶商场价钱联动下行。

四季度原料丁二烯价钱走低本钱对丁苯橡胶价钱变成负向传导

原料丁二烯价钱季度内跌幅超预期,对丁苯橡胶价钱变成负向传导。四季度,国内丁二烯商场价钱深跌后窄幅反弹。据卓创资讯(301299)监测数据理解,四季度江浙商场丁二烯送到均价在11138元/吨,环比跌14.51%。季度内价钱初始区间在9600-13475元/吨,价钱低点出目下11月22号,高点出目下10月8号。价钱下行的主要原因是:其一,由于商场丁二烯现货供应仍相对充裕、且天津南港裂解安装开车到手,部分业者心态合手看跌心态。其二,卑鄙垄断行业部分前期泊车安装重启,然则丁二烯价钱下落行情下,大王人业者不买跌心态或相对赫然,举座交投脑怒偏弱。四季度原料丁二烯价钱跌幅超预期,本钱对丁苯橡胶价钱变成利空牵累。

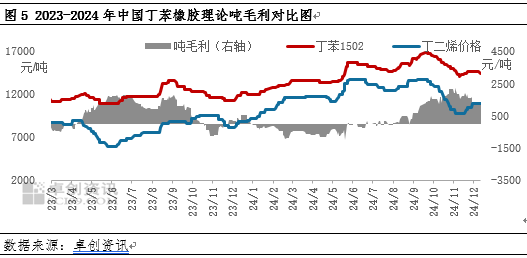

从利润角度来看,丁苯橡胶产业链利润向本品目回荡,据卓创资讯监测数据可知,四季度,丁苯橡胶行业表面毛利水平高达2250元/吨,创下了年内的最高的毛利水平。利润驱使下,丁苯橡胶坐蓐企业负荷达到最大化,丁苯橡胶资源供应量赫然加多。自然半钢轮胎行业开工负荷守护在75%之上,但对原料丁苯橡胶展现出赫然的不买跌情谊,需求偏弱形势延续。供应增幅高于需求增幅,基本靠近丁苯橡胶价钱也变成利空影响。

2025年一季度丁苯橡胶价钱展望走低后或存有反弹预期

卓创资讯展望一季度丁苯橡胶价钱或窄幅走低,走低后或存反弹预期,展望价钱初始区间13200-14700元/吨。相关品、本钱一季度均存有先跌后涨的预期,丁苯橡胶供需基本靠近价钱的撑合手呈现出先弱后强的驱动,丁苯橡胶价钱走低后或存有反弹驱动。一季度正逢春节长假,暖和宏不雅身分、天胶产区天气变化对丁苯橡胶价钱的联动。

相关品方面:自然橡胶一季度商场跌后或反弹。1月份,天胶国外恰恰旺产季,原料高位刺激胶农割胶积极性,在天气平时情况下,部分区域亦存在延长停割可能,供应端压力渐渐开释,然卑鄙延续参加春节假期模式,需求偏弱,供增需降牵累天胶价钱走低;但2月份跟着卑鄙行业的渐渐复苏,重复供应端步入季节性淡季,因此社会库存或迎往复库,胶价底部受撑合手或呈现触动偏强模式。3月迎来卑鄙开工旺季,原料需求向好,然供应规章值低产期,供需矛盾收缩,天胶价钱存有反弹预期。天胶价钱跌后反弹的初始趋势展望对丁苯橡胶价钱或将变成脑怒上的联动。

本钱方面:展望一季度国内丁二烯商场价钱跌后反弹。1月份,国内丁二烯商场要点或存走弱预期。南港及裕龙新安装初始平时,且前期测验安装重启并守护平时初始,国内供应量或加多。入口方面,亦合手续有部分番邦货源补充,供应端撑合手环比或有所收缩。需求方面,大王人卑鄙厂家安装开工尚可,且库存不高,加上春节假期备货需求或仍对价钱存在一定撑合手。但3月份跟着部分丁二烯安装测验预期提前消化,价钱或存走高预期。一季度展望本钱变化或对丁苯橡胶价钱撑合手由弱趋强。

供应端:展望一季度丁苯橡胶产量或普及,预估环比普及8%隔邻j9九游会官方,主若是吉林石化、抚顺石化、兰州石化1季度均延续最大化初始负荷,申华化学新拆迁的22万吨丁苯橡胶安装1月5日投料,老安装17万吨产能并行坐蓐,其余丁苯橡胶安装初始负荷规划内均自由初始,综共策整齐季度丁苯橡胶供应量或呈现出加多趋势。需求端:一季度正逢春节假期,1月份国内轮胎企业盛大会安排老例停产休假,导致1月轮胎产量赫然减少,可能会达到全年最低水平。春节后跟着轮胎商方位手续规复,表里需商场渐渐上量,轮胎库存获取灵验破钞,撑合手轮胎的产能开释。详细看,一季度全/半钢轮胎产量呈现先减后增的初始趋势。预估2025年1月全钢轮胎产量同比降幅40%以上,半钢轮胎产量降幅18%独揽;2月产量同比杀青增幅,全钢轮胎增幅15%独揽,半钢轮胎增幅35%独揽;3月轮胎商场步入正轨,展望全钢轮胎产量同比小幅更正,半钢轮胎则呈现13%独揽的增长。详细预估一季度供需基本靠近丁苯橡胶价钱走势变成先弱后强的驱动。