j9九游会较此前1.64%的低点-九游娱乐(中国)有限公司-官方网站

发布日期:2025-10-06 09:22 点击次数:93

近期,债券市集出现了一轮更正,债市价钱走弱,以债券为底层财富的搭理产物、债基等,收益也出现了下滑。近期,部分固收类搭理产物近1个月年化收益率的平均水平环比着落35BP,多只债基近1个月以来收益跌超4%。对此,业内东谈主士提出,在债市更正之际,投资者可秉承“固收打底+职权增强+另类分布”的口头,合理设立“固收+”产物,遏抑进步职权财富。

多只债基近1个月以来收益跌超4%

近期,债市走弱,8月6日,10年期国债收益率走高至1.71%隔邻,较此前1.64%的低点,上行了约7BP,由于债券收益率和价钱成反比,这也意味着债券价钱走低,债市走弱。

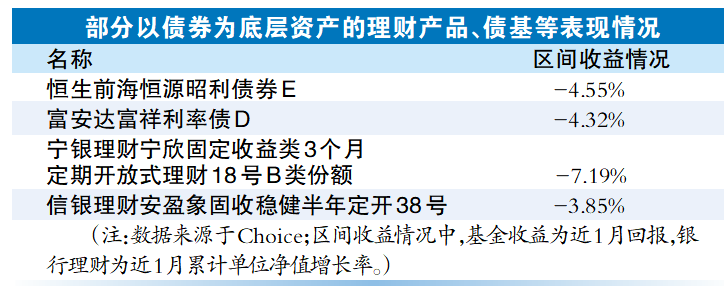

债市的更正,令底层财富投资债券的搭理产物、基金产物的收益走低。普益标准监测数据泄露,遏抑8月3日,存续盛开式固收类搭理产物(不含现款管制类产物)的近1个月年化收益率的平均水平为2.46%,环比着落0.35个百分点。Choice数据泄露,近一个月以来,恒生前海恒源昭利债券E、富安达富祥利率债D、光大保德信永利债券D等债基,收益跌超4%。

“债市更正背后,受多重成分共同影响。”苏商银行特约筹商员薛洪言分析,股市及商品市集反弹劝诱资金转向高风险财富,导致债市濒临资金分流,且前期债市抓续高涨积存的赚钱盘在机构蚁合调仓时激勉四百四病。此外,政府债蚁合刊行、信贷冲量及跨月资金需求上升推升短端利率,流动性环境旯旮收紧,换取中好意思关税谈判及国内计谋更正等,市集避险热枕波动进一步放大璧还市波动。

需要扎眼的是,8月8日起,新刊行的国债、所在政府债、金融债利息收入将复原征收升值税,这一计谋的更正,对银行搭理、债基等会有一定影响。“关于主要投资于利率债且新券占比拟高的产物,收益受到的影响会相对更显着;而关于以信用债投资为主,或以抓有存量债券为主的产物,影响则相对有限。”晨星(中国)基金筹商中心高档分析师吴粤宁示意。

吴粤宁分析,自8月8日起,公募债基新增新发的国债、所在债、金融债,其利率收入需交纳升值税,以至这部分新增投资的收益小幅下降,不外,对产物收益的具体影响,会因公募产物类型和新老券抓仓结构的各异而有所不同。银行搭理方面,有业内东谈主士分析,关于底层财富中利率债财富占比拟小,主要聚焦在信用债等财富的产物,影响相对较小。

薛洪言示意,面对税后收益压缩,银行搭理及债基需通过拉永久期、信用下千里或增配可转债、REITs等职权类财富增厚收益。

投资提出:

可秉承“固收打底+职权增强+另类分布”

面对债市波动,市民该如何投资呢?普益标准筹商员张璟晗提出,短期来看,可相宜减少以债券为底层财富的产物设立,以缩小潜在风险。永恒来看,债券市集仍具有踏实收益和避险功能,投资者可进行合理设立“固收+”产物,“固收+”产物在投资债券的基础上,部分财富还会投资于股票市集或商品市集,当股市走强或商品价钱高涨时,能进步产物的收益。

薛洪言提出,世俗投资者应阐明自己风险与收益偏好构建多元财富组归拢动态更正。中枢是通过“固收打底+职权增强+另类分布”的合理配比完结风险分布,并基于风险承受才气与人命周期动态更正,举例年青群体可遏抑进步职权类财富比例,借助含权搭理或指数增强产物博取永恒收益;周边退休者则需以固收类及低波财富(比如银行现款管制类产物、货币基金)为主。同期,诱导“季度检视+年度再均衡”机制,当某类财富占比偏离预设区间时实时逆向更正。

债市薪金预期将缩小可逢更正增抓

瞻望债市的后市发扬,华泰证券筹商所长处、固收首席张继强分析,债市的薪金预期将缩小,后续潜在波动也可能加大,提出柔和10年期国债收益率1.7%以上的契机,10年期国债收益率1.7%~1.8%可逢更正增抓,1.8%~1.9%短期或是极限位置,1.6%照旧下限水平。

华西证券首席经济学家刘郁分析,在中好意思的关税谈判成果、商品行情降温、机构资金可能回流债市等利多撑抓下,8月债市或迎高光时辰j9九游会,从月内节律来看,中上旬的契机或更大,而下旬则需再不雅察。