九游娱乐(中国)有限公司-官方网站五名确凿出资东说念主决定一都给与代抓安排-九游娱乐(中国)有限公司-官方网站

发布日期:2026-03-20 11:02 点击次数:111

2026年2月九游娱乐(中国)有限公司-官方网站,杭州绿云软件股份有限公司向港交所递表,试图用“中国最大住宿业PMS供应商”的成本故事叩响上市的大门。忖度词,这家缔造十余年、劳动超3.7万家货仓的老牌企业身上却疑团重重:独创东说念主深陷竞业纠纷、鼓动IPO前夜套现3.83亿离场、中枢业务高度依赖甲骨文、财务数据与过往讲演材料大面积“打架”。

在这场看似光鲜的上市冲刺背后,绿云软件确切凿底色究竟是什么?

股权代抓迷雾与竞业旧案

说起绿云软件的成本故事,就必须提到它的独创东说念主杨铭魁。

杨铭魁并非成本市集的新容颜,早在上世纪90年代,他就创立了杭州西湖软件(即“西软”),后将其卖给A股上市公司石基信息(002153),作价累计5700万元。值得一提的是,这次往复附带了一份为期五年的竞业公约:2011年4月起,杨铭魁不得从事与石基竞争的业务。

绿云科技缔造于2010年7月,由杨铭魁、高亮等东说念主抓股,其时杨铭魁尚未弥漫退出西软。2012年底,为了应付市集变化并回避竞业公约的禁止,绿云科技全资投资缔造了另一家公司——绿云软件,并由连合独创东说念主郭迪胜担任法定代表东说念主。此时,两家公司的市集定位被刻意分袂开:绿云科技陆续专注于中高端星级货仓的信息管束系统;绿云软件则主攻中端至经济型货仓市集,以躲避与石基信息的径直竞争。

2013年,杨铭魁全资收购绿云软件,成为其二次创业的主体。2015年,石基信息以违反竞业绝交为由拿告状讼,2017年终审判决杨铭魁补偿违约金540万元,另一位连合独创东说念主高亮亦卷入同类诉讼,直至2026年2月——绿云软件递表港交所前夜——才终审胜诉。

更令市集担忧的是,绿云招股书中说起的“股权代抓”历史并未弥漫厘清。工商良友骄贵,绿云科技由杨铭魁、高亮、郭迪胜、郑敏、谢志俊五东说念主共同出资缔造。但问题在于,这五个东说念主在其时“因为多样原因,都无法手脚显名鼓动露面抓股”。杨铭魁身上背着竞业公约,不成公开露面;郑敏、谢志俊彼时仍在石基信息旗下的西软使命,相同未便现身。于是,五名确凿出资东说念主决定一都给与代抓安排,请来各自的支属代为抓股,我方则退居幕后。

2016年,跟着五年竞业期已过,杨铭魁运转入辖下手计帐股权代抓。绿云科技与绿云软件通过换股花式完成合并重组,绿云科技成为绿云软件的全资子公司,一都历史代抓在这次合并入网帐归附至确凿抓有东说念主名下,杨铭魁厚爱成为公司的实质规矩东说念主。

在这如故由中,郑敏、谢志俊两东说念主的操作尤为值得关爱。2015年6月,诉讼爆发前夜,绿云科技进行第五次股权转让时,郑敏、谢志俊两东说念主在仍处于隐名代抓气象下,悄然从绿云系退出,随后,两东说念主陆续在石基信息旗下的西软从事货仓信息化产物的销售或经销业务。

手脚杨铭魁的共同创业伙伴,这两东说念主一边在石基旗下公司任职,一边隐名参股竞争敌手,事发之后不仅未被石基追责,还能陆续在原公司使命,真实令东说念主迷糊。更耐东说念主寻味的是,就在绿云软件筹备IPO的关节时刻,郑敏、谢志俊两东说念主给了杨铭魁一记“回马枪”,当绿云软件就历史沿革代抓事宜苦求两东说念主协助配合访谈证明时,“郑敏、谢志俊因个东说念主原因不肯配合”,代抓的造成及撤消事项也由此难以证明。

代理模式的脆弱性

招股书骄贵,绿云软件评释期内上前五大供应商的采购额占当期总采购额的80.2%、81.5%和81.5%,其中向最大供应商的采购额分别占到65.1%、63.9%和66.1%。招股书中的信息骄贵,供应商A为一家配景外资企业软件公司,缔造于1991年,主要策划范围为数据库软件及企业诈欺依次,通过公开信息比对,供应商A恰是曾被列入“好意思国五大超大范畴数据中心运营商”的甲骨文(Oracle)。

这种高度依赖,意味着绿云的供应链理会性、议价才智乃至业务存续,都系于甲骨文一家的互助作风。招股书坦言,若供应链出现中断、延误或质地问题,可能导致贬责有策划延伸寄托或成本高涨。一朝甲骨文调遣代理策略、远隔互助或扶抓其他代理商,绿云的高端货仓业务将面对系统性风险。

这种风险的根源,在于绿云软件在高端市集的“身份烦懑”。公司代理的OperaPMS(甲骨文旗下产物)是参加海外品牌货仓的垫脚石,但公司并非该产物的独家代理,2017年,甲骨文冲突此前由石基独家代理的场所,授权绿云成为互助伙伴之一,这意味着,绿云既要与昔日“东家”石基信妥协夺市集,又要在团结屋檐下与潜在的其他代理商竞争。

从手艺自主性来说,天然绿云声称“云原生手艺跳动”,但中枢底层手艺仍依赖外部采购,若无法构建自主可控的手艺栈,所谓“住宿业数字化贬责有策划”的护城河便岌岌可危。在行业去中间化趋势下,华住、亚朵等头部货仓集团已运转自研PMS系统,Booking等OTA平台亦在推出轻量化器具,绿云软件若是永恒停留在代理集成层面,将面对被产业链旯旮化的风险。

数据暴露不一致

更要紧的谜团,来自于财务信息暴露的不一致。《财中社》发现,绿云软件2024年向新三板递交的《公开转让说明书》中,有多个数据与港股招股书存在互异。

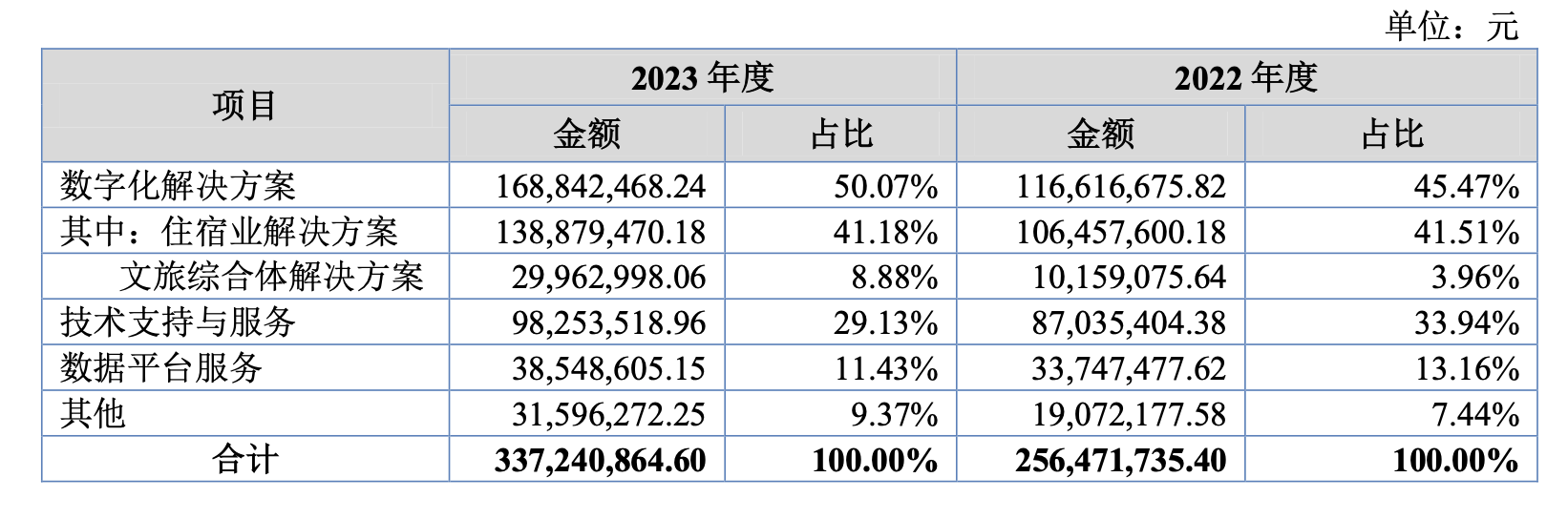

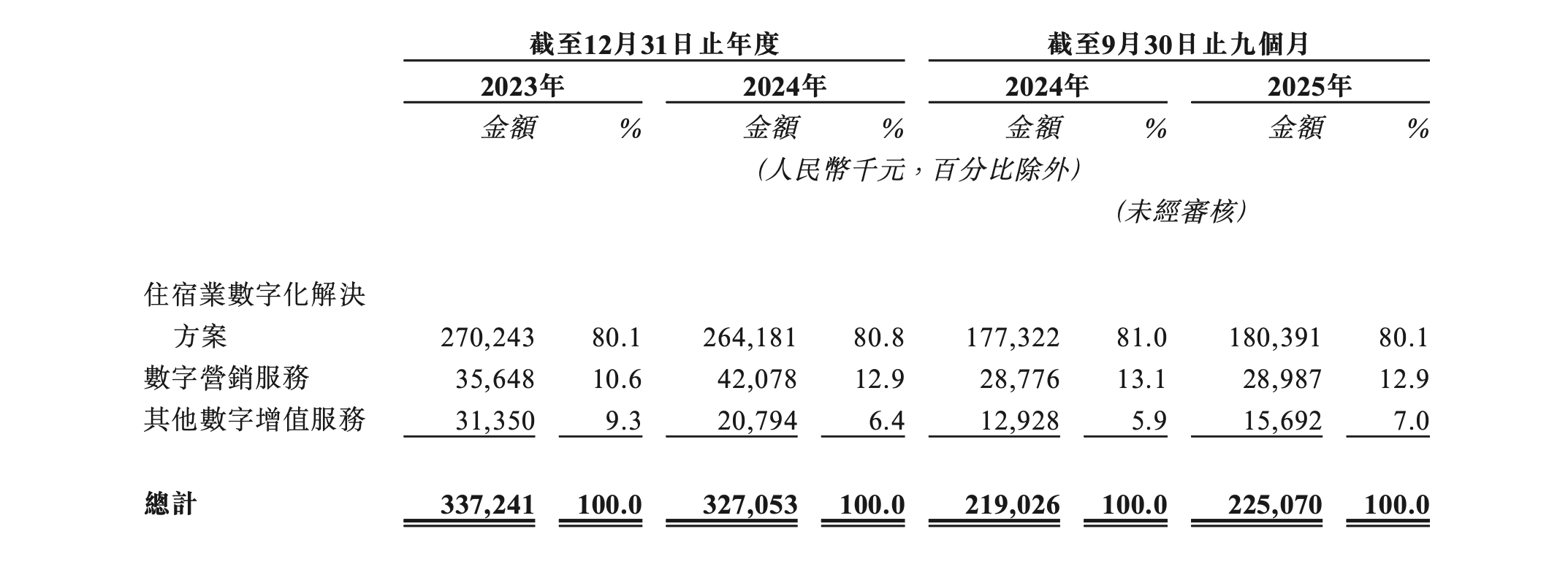

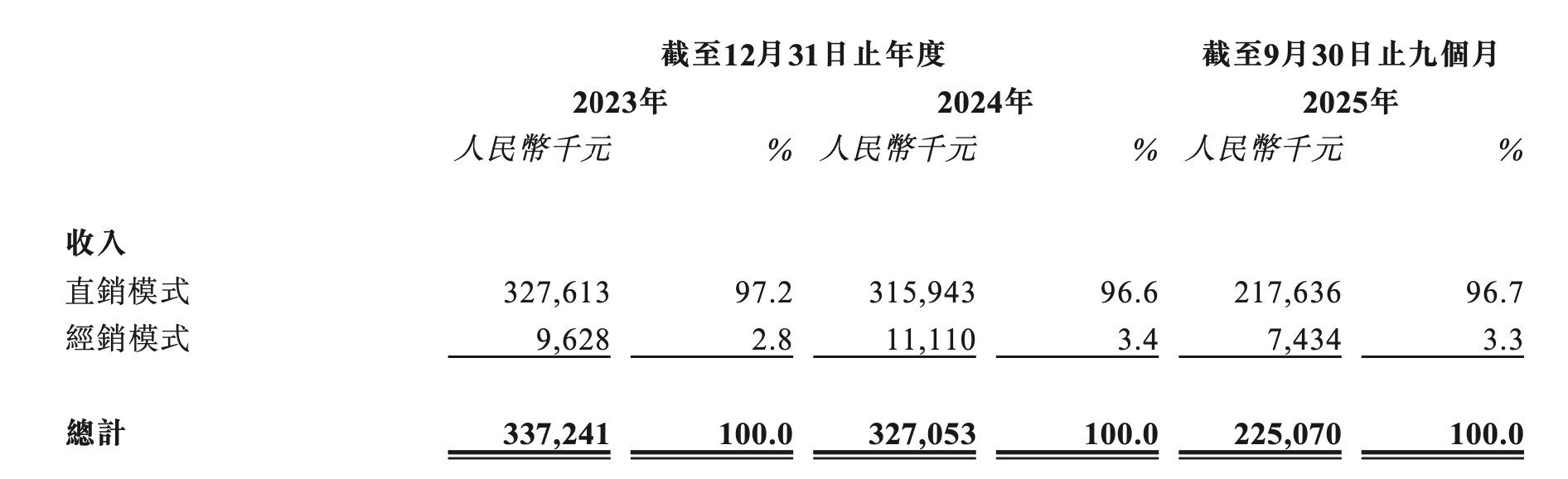

从收入结构来看,在旧文献中,公司暴露数字化贬责有策划2023年收入为1.69亿元,其中住宿业贬责有策划为1.39亿元,而在港股招股书中,住宿业数字化贬责有策划2023年的收入则为2.7亿元,占比80.1%。对此,有可能是港股招股书的统计将订阅、托管赈济、抓续爱戴、部分手艺赈济等见识均包括进了“住宿业数字化贬责有策划”中,导致了统计数据的互异。

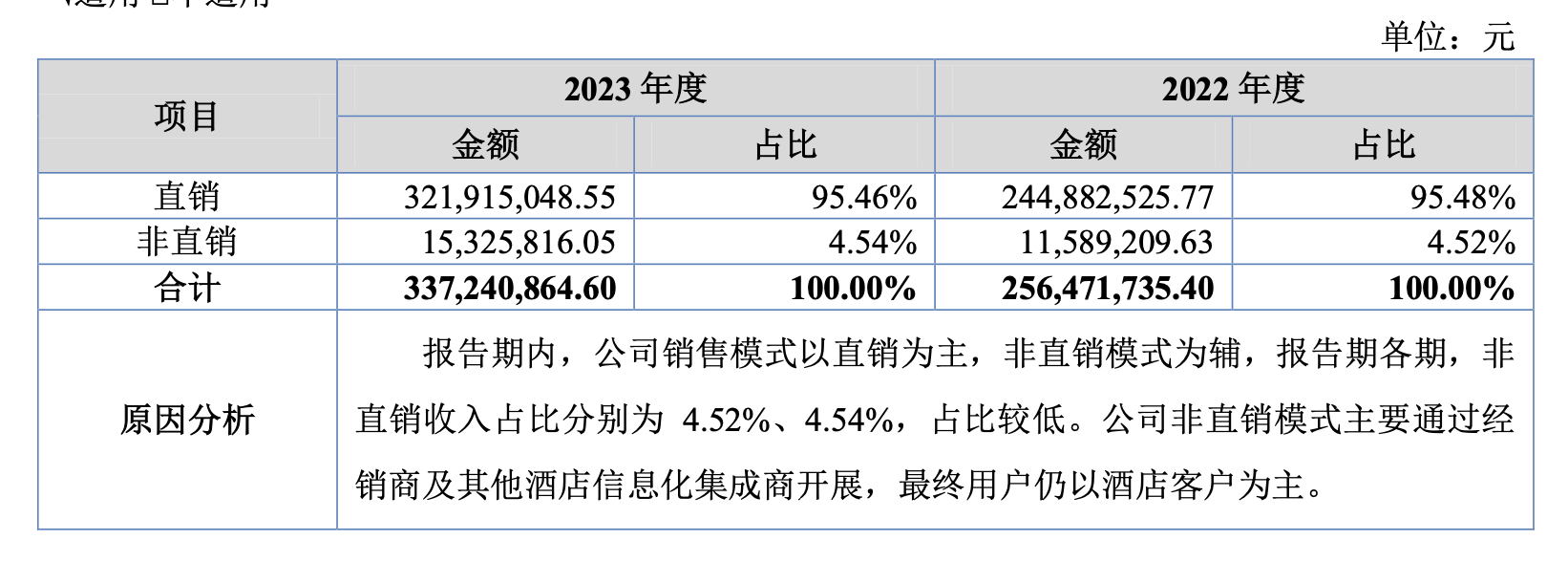

另外,对于不同销售模式收入的暴露也存在互异。旧文献中,公司2023年直销收入为3.22亿元,非直销收入为1533万元;可在港股招股书中,公司2023年直销模式收入为3.28亿元,经销模式则为963万元。且不说非直销模式和经销模式两大见识是否不错弥漫等同,就连直销模式的收入,前后也存在600万元摆布的互异。

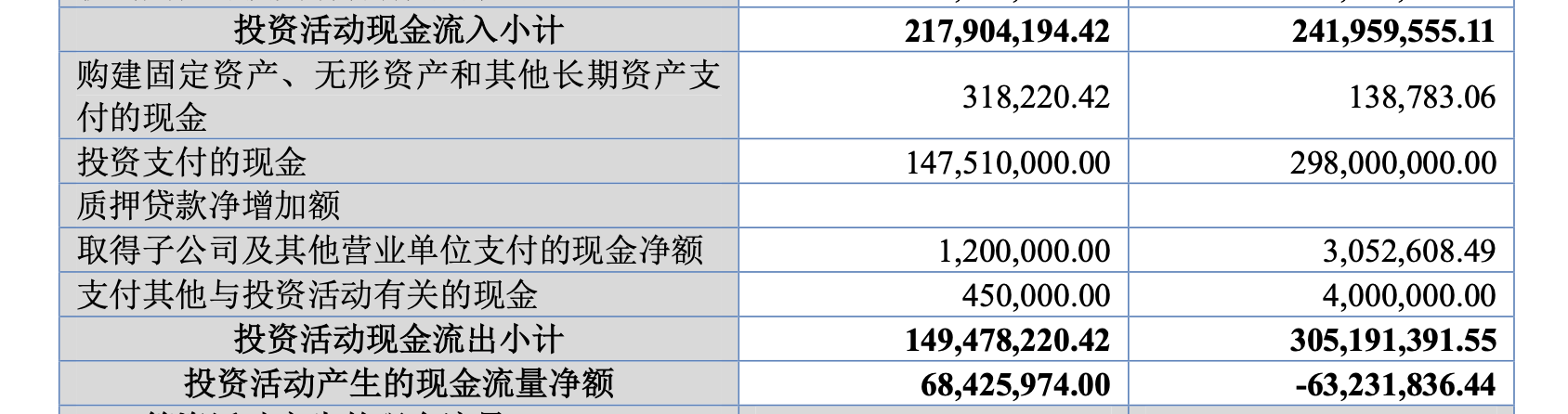

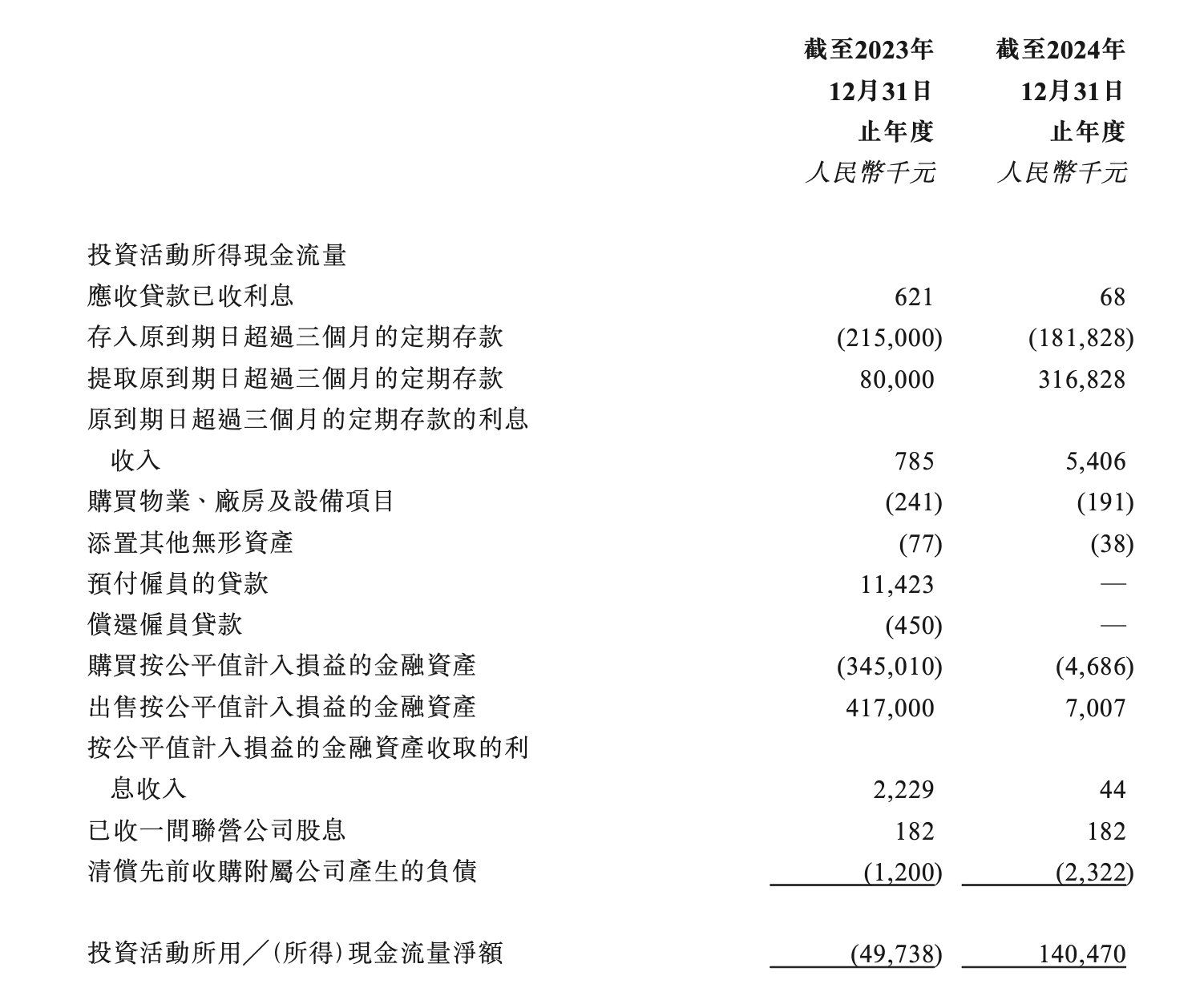

进出更大的是现款流数据,旧文献中,公司暴露投资步履产生的现款流为净流入6843万元,但在港股招股书中这一数字却变成了净流出4974万元,场合弥漫违反,就难以用管帐准则互异讲明了。

这些互异,究竟是统计口径调遣,照旧聘用性呈现数据?在港交所与香港证监会联名表态对“聘用性呈现数据”“业务模式说不清”零容忍确当下,绿云软件的信息暴露质地例必成为聆讯焦点。

递表前一年鼓动除去

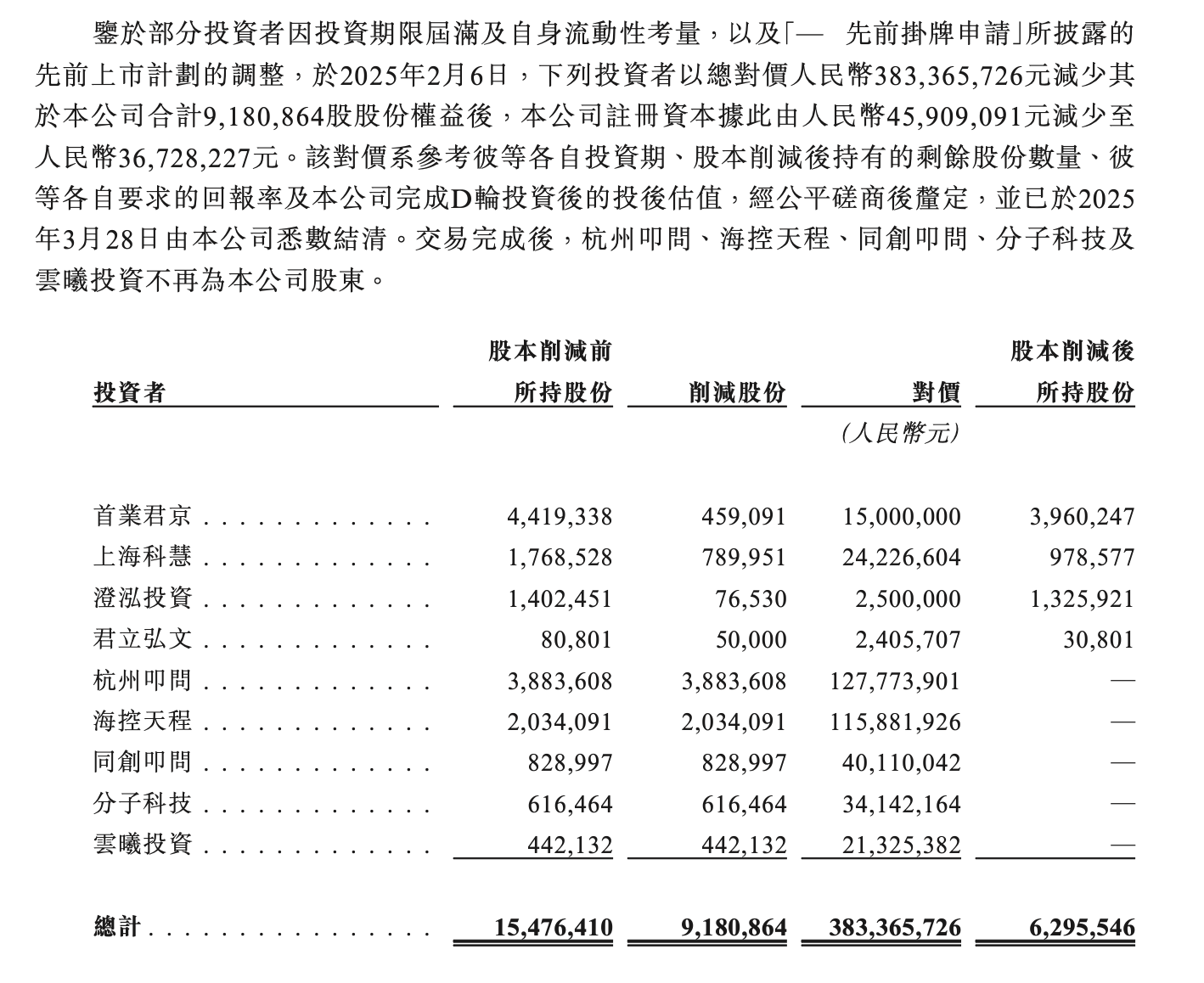

就在2025年2月,距离向港交所递表只剩一年的时分,杭州叩问、海控天程、同创叩问等5家机构以股本削减的花式要紧退出,共计套现3.83亿元,对此官方讲明为“投资期限届满及本人流动性考量”,但在IPO前夜如斯急迫的离场,不免引起投资者关爱。

这场除去径直导致绿云融资性现款流净流出3.75亿元,账上现款及等价物从岁首骤降至5218万元,缩水近九成。值得致密的是,除去鼓动中包括同程旅行旗下的基金,天然携程仍通过科慧创投抓股约2.66%,但OTA系成本的分化,封闭浮现了对绿云软件出路的不对。

播弄吵嘴,绿云并非莫得底牌。按销售额及袒护客房数计,公司2024年为中国住宿业数字化行业最大的PMS供应商,市集份额分别为16.8%和16.3%,劳动货仓超3.7万家,客户涵盖锦江、君亭、万豪、洲际等头部集团,在前五大劳动商中,绿云是以前五年独一抓续盈利的企业。

D轮融资后,绿云投后估值达25.25亿元,按2024年净利润计较静态市盈率约36.6倍,高于同业业可比公司。在基本面未改善、隐忧重重的配景下九游娱乐(中国)有限公司-官方网站,这一估值能否赢得二级市集招供,殊为未知。